Se prevé que, para el año próximo, en un escenario de precios y volúmenes de cosecha similares a los de este ciclo, el flujo de divisas alcanzará los U$S 31,1 mil millones; es decir U$S 4,600 millones más que en 2020.

Así se desprende de un informe del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (Ieral) Fundación Mediterránea, elaborado por Juan Manuel Garzón, en el cual indica que ese crecimiento podría tener un rango de U$S 2.600 millones a U$S 6. 500 millones si se combinan volúmenes y precios internacionales moviéndose en dirección opuesta, es decir, bajando o subiendo más de lo previsto.

En ese punto, el clima es un jugador clave. “Es de esperar que problemas de producción en Argentina generen más presión sobre las cotizaciones (y viceversa) en un mercado mundial que converge a una situación de existencias más estrechas”, advirtió el informe.

De hecho, “tanto la Bolsa de Cereales de Buenos Aires como la Bolsa de Comercio de Rosario siguen estimando, por el momento, que el área sembrada con los dos principales cultivos de verano (maíz y soja) se mantendría con pocos cambios en esta campaña respecto de la previa”, precisó el relevamiento. Pero hasta el momento “las labores de siembra, si bien vienen avanzando, lo están haciendo a un ritmo un poco más lento que el habitual por insuficiencia de humedad en los suelos, por lo que resulta clave que las lluvias hagan su aporte en las próximas semanas para completar la superficie total prevista”, advirtieron.

Esa presión climática, favorable para las cotizaciones, comenzó a encender las alertas la semana pasada cuando la Guía Estratégica para el Agro (GEA) de la Bolsa de Comercio de Rosario, advirtió sobre la ralentización de los implantes de soja de segunda por falta de humedad en los perfiles.

El informe de Ieral indicó que por estos días está terminando la cosecha de cultivos de invierno (trigo, cebada, garbanzo), mientras que avanza la siembra de maíz y soja.

“Estas materias primas agrícolas y sus principales derivados industriales (harinas, aceites) hacen a la base de las exportaciones argentinas y serán muy importantes para apuntalar el proceso de recuperación que todo indica tendrá la economía argentina el próximo año, en la medida que vuelva a la normalidad luego de haber sido duramente golpeada por la pandemia”, agregó Ieral.

Esta premisa está asentada en el cuadro de cotizaciones. “Luego del rally alcista de septiembre y octubre, los precios internacionales de los commodities agrícolas siguieron subiendo en noviembre y recién en diciembre parecen haberse tomado cierto respiro, probablemente a la espera de cómo evoluciona la campaña sudamericana”, indicó el informe de Ieral.

Por caso, los principales granos que exporta la Argentina actualmente cotizan “muy bien”, precisó y los mercados de futuros “sugieren que estos valores se mantendrían en niveles altos en 2021, los más altos desde 2014”, agregó Garzón en el estudio de Ieral.

En ese marco, desde el Ieral realizaron un análisis de exportaciones de granos –y por consiguiente de ingresos de divisas– basándose en distintos escenarios de volúmenes y precios medios.

“En un escenario base de precios y cantidades (cotizaciones de mercados de futuros y volúmenes similares a los de este año), el flujo de divisas 2021 se estima en U$S 31,1 mil millones, U$S 4,6 mil millones más que en 2020”, indicó Ieral.

De los otros escenarios construidos, “los que combinan volúmenes y precios internacionales moviéndose en dirección opuesta son los que tienen mayor probabilidad de ocurrencia (brechas de entre U$S 2,6 mil y U$S 6,5 mil millones respecto al 2020”, agregó el relevamiento.

“Debe recordarse que el sector agroalimentario es el principal generador de divisas netas y tendrá un rol clave para satisfacer demandas en recuperación de insumos importados de otros sectores de la industria no agropecuaria, de bienes de consumo de las familias y también para abastecer a una formación de activos extranjeros (empresas y personas) que, en menor o en mayor intensidad, siempre está presente en la economía argentina”, explicó Garzón.

Pero además apuntó que “producido agrícola y el aporte final de divisas dependerán de una serie de decisiones de los productores agropecuarios como área de siembra, tecnología aplicada y cuidado de los cultivos, pero que entran en interacción con otros factores del entorno, como el clima y el nivel de precios internacionales”.

Por ahora, el área sembrada con los dos principales cultivos como soja y maíz se mantendría con pocos cambios en esta campaña 2020/21, según coinciden tanto la Bolsa de Cereales de Buenos Aires (BCBA) como la Bolsa de Comercio de Rosario (BCR) .

Para la BCBA se implantarían 23,50 millones de hectáreas, 0,4% menos que en ciclo previo, mientras que para la BCR serían 24,40 millones, un 0,2% para abajo.

“Hay también consenso en cuanto a un cambio leve al interior de esta superficie, a favor de la soja, que le quitaría algunas hectáreas al maíz (100 mil / 150 mil)”, agregó el informe de Ieral.

En relación a otros años, el avance de la siembra es más lento por insuficiencia de humedad, una variable que para los especialistas este año deberá ser monitoreada muy de cerca.

Otro dato clave vinculado al clima y que ayuda a entender lo que está pasando en el mercado de granos y lo que puede suceder en próximos meses, “es la continuidad de un contexto climático que se muestra adverso en el centro oeste y en el sur de Brasil, una macro zona de la que sale prácticamente el 80% de la soja brasilera y cuyos problemas no están pasando desapercibidos en el mercado de la oleaginosa y pueden profundizarse en próximas semanas”, alertó Ieral.

Precios externos e internos

Los precios de los commodities, en este escenario, siguieron robustos. A las subas de septiembre y octubre le siguieron cotizaciones firmes en noviembre y recién en diciembre parecen haberse tomado cierto respiro. “En lo que va de este mes, la soja en puertos argentinos promedia U$S 487 la tonelada, un valor bastante parecido al de noviembre, pero que es un 50% mayor al de abril (cuando tocó piso por la pandemia) y un 34% superior al del mismo mes de un año atrás”, indicó Ieral.

En tanto, el trigo “ha mostrado en la mayoría de los mercados del mundo mucha firmeza, salvo en algún caso puntual”, agregó el informe. De hecho, el cereal fino FOB Argentina promedia U$S 266 la tonelada en lo que va de diciembre, contra U$S 262 en noviembre y U$S 203 en diciembre de 2019 (+31% interanual).

En el caso del maíz, luego de aumentar 13% y 18% en septiembre y octubre respectivamente, subió un 4% en noviembre y en lo que va de diciembre se ha mantenido prácticamente estable (+1%); en la comparación interanual, el precio actual del maíz está 31% arriba.

“La firmeza en los precios de los granos resulta de una combinación de circunstancias, donde se destaca una demanda muy activa de países asiáticos, con China liderando el proceso a partir de la recuperación de su capacidad de producción de animales y un cambio hacia modelos intensivos de producción más moderna, y una perspectiva de faltante de grano en los próximos meses por el factor climático sudamericano”, indicó Garzón, de Ieral.

En este escenario, “se intuye que las compras se están adelantando, mientras que las ventas, por el contrario, se van demorando a la espera de capturar mayores precios” y se suman además “factores financieros de tipo especulativos, con mucho ingreso de inversores al mercado de granos, que amplifican aún más el ciclo alcista”, agregó.

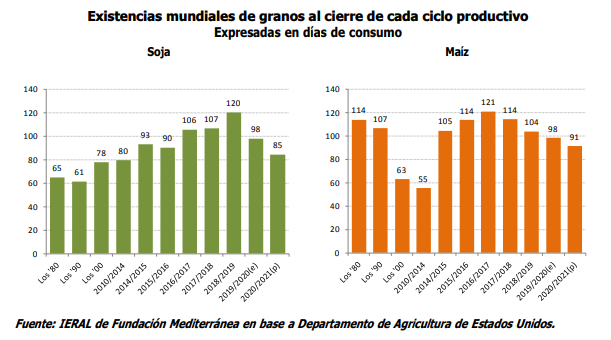

En sus últimas proyecciones el Departamento de Agricultura de Estados Unidos (Usda) está previendo que las existencias finales de granos en el 2021 desciendan en forma importante y se ubiquen en los niveles más bajos de al menos los últimos 6 años, incluyendo en estas estimaciones una buena campaña agrícola en Sudamérica, es decir no está incorporando todavía el impacto negativo que puede tener el clima sobre la producción de Brasil y/o Argentina, como sí lo están haciendo ya los mercados.

Según indicó el informe de Ieral, la proyección de Usda en el mercado de la soja, el más importante para Argentina, tiene dos previsiones que deben ser monitoreadas de cerca, y que pueden hacer que las existencias globales a mediados del año próximo sean aún más bajas que las que hoy prevé el organismo; por un lado, se incluye un volumen de importaciones chinas que luce un poco subestimado dado lo que viene sucediendo con ellas en los últimos meses (se proyectan 100 millones de toneladas, cuando China con las compras que realizó en noviembre pasado, ya pasó esa cifra en el acumulado últimos 12 meses) y, por el otro, se supone una muy buena producción de soja en Brasil (133 millones de toneladas, +5,5% interanual), que lucen poco asequibles en el adverso contexto climático en el que el vecino país inició la campaña.

En el plano doméstico, los precios medios internos relevados por la Cámara Arbitral de la Bolsa de Comercio de Rosario, muestran recorridos similares, con una suba muy importante en los meses de septiembre y octubre, que continuó en noviembre y diciembre a excepción de la soja que en lo que va de este mes que se mantiene cotizando en niveles similares o levemente inferiores a noviembre.

“Todos los granos están cerrando con mejoras de precios en el mercado interno muy por encima a la tasa de inflación, con incrementos que se encuentran en el orden del 80%-90% en términos nominales respecto a los valores de diciembre 2019”, indicó el estudio de Ieral.

El grano guardado

Por otra parte, el informe señala que hay muchas diferencias en cuanto a las previsiones de cuánto volumen de granos aún queda retenido, es decir que el productor aún no vendió. “Un problema de base es que las existencias actuales dependen de las existencias pasadas y aquí empiezan las diferencias: por caso, para el Usda el ciclo comercial de la campaña 2019/2020 inició con 10,1 millones de toneladas de existencias de soja de campañas pasadas, mientras que para el Ministerio de Agricultura de la Nación (Magyp) estas existencias eran de sólo 4,7 millones de toneladas”, indicó.

Por su parte, “de la producción de soja del ciclo 2019/2020, quedaban 19 millones de toneladas no comercializadas a comienzos de diciembre según los registros de ventas a la exportación y a la industria que lleva adelante el Ministerio de Agricultura de la Nación”, precisó.

El Ieral aclaró que respecto a ese nivel “la estadística oficial no captura aquella soja que puede haber ido a autoconsumo y la que puede haber ido a otros destinos que están fuera del radar del organismo (moliendas más chicas), o también parte de la soja producida quedará en establecimiento agropecuario para ser utilizada como semilla”.

Este volumen de soja no comercializada (19 millones) “es bastante similar al de misma fecha del año pasado (18 millones de toneladas) y al de otras campañas previas (excluyendo el ciclo 2017/18 que fuese afectado por la sequía, se contaban con 19 millones de toneladas en el ciclo 2016/17, 22 millones de toneladas en el ciclo 2015/16)”, aseguró el informe.

En maíz también hay diferencias en los stocks de inicio del ciclo comercial 19/20, aunque no tan amplias como en el caso de la soja: para el Usda se contaba con 2,4 millones de toneladas, para el Magyp con 4,75 millones.

Un termómetro que permite estimar la generación de divisas para el cierre de este año y para 2021 es analizar las ventas semanales que realizan los productores a la industria exportadora y a los exportadores.

“En octubre y noviembre se observa una media semanal de ventas de soja de unas 600 mil toneladas (a precio cerrado), cifra que está bastante estable desde julio aproximadamente (con excepción de las 521 mil de septiembre)”, apuntó Ieral y señaló que “de mantenerse este ritmo de ventas entre diciembre y marzo del 2021, es decir hasta que llegue la cosecha nueva, podrían estar entrando al circuito comercial entre 8 y 10 millones de toneladas de soja”. Este escenario se verificaría siempre que se mantenga estable la tendencia de ventas.

En el caso del maíz, las ventas semanales vienen cayendo dado que no queda ya mucha mercadería en el mercado. De este modo, “parece razonable pensar en un flujo total de ventas a la exportación de entre 2 y 4 millones de toneladas entre diciembre y febrero del 2021”.

Las exportaciones

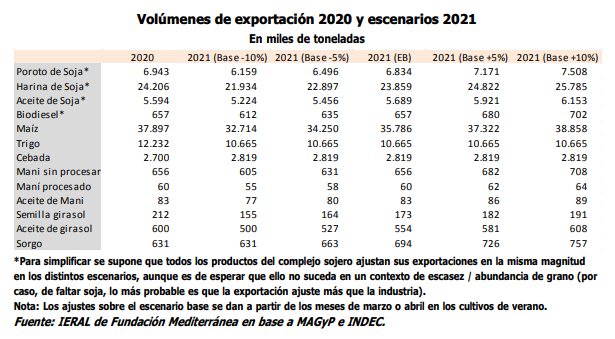

El relevamiento también estima el nivel de exportaciones granarias en 2021 bajo distintos escenarios, que se construyen en función de los volúmenes de granos remanentes del ciclo 2019/20 (soja fundamentalmente) que se supone se comercializarán en estos meses, los volúmenes de granos del ciclo 2020/21 que ya están prácticamente definidos, los volúmenes de granos del ciclo 2020/21 que se espera disponer y precios internacionales que hoy se manejan en los mercados de forwards y futuros para el 2021.

En ese marco suponen cinco escenarios de volúmenes. Uno es base, que considera una campaña agrícola 2021 bastante parecida a la del año previo, dos escenarios con clima acompañando (rindes medios normales o superiores) y dos escenarios con clima adverso.

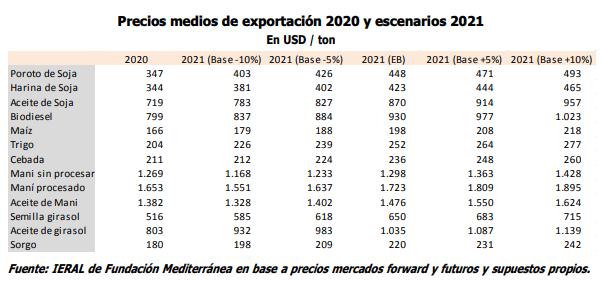

En materia de precios medios de exportación, se construyen también cinco escenarios. El escenario base en función de precios futuros y estimaciones propias, por caso, la soja se supone a un valor promedio de U$S 448, el maíz a U$S 198, la harina de soja a U$S 423, etc. Luego hay dos escenarios alcistas y dos bajistas, que podrían ocurrir en función de cómo evolucionen las variables fundamentales del mercado. Aquí, factores como la demanda china, la producción de Brasil, etc., serán determinantes de los senderos de precios. Por ejemplo, “una combinación de consolidación de la recuperación de las importaciones chinas con caída de producción de Sudamérica por problemas climáticos muy probablemente posicione los precios al alza, mientras que lo contrario sucedería si China desacelerase sus compras y Sudamérica terminase logrando buena campaña”, detalló el informe.

Los mejores escenarios para Argentina serían aquellos que combinan los mejores resultados productivos con mejores precios, en ellos las exportaciones podrían llegar hasta U$S 36,7 mil millones y a U$S 10,3 mil millones la brecha respecto a 2020”, indicó el relevamiento, aunque también dijo que “lamentablemente estos escenarios lucen poco probables. Para que se den la sequía debería dañar bastante a la producción de Brasil y presionar los precios internacionales, mientras que el clima debería acompañar muy bien la producción argentina”.

En tanto, los escenarios que combinan caídas de volúmenes y de precios serían los menos favorables (entre U$S25,8 mil millones y U$S 28,4 mil millones), “pero afortunadamente son también poco probables, dado que una caída de producción importante en Argentina, particularmente en soja, difícilmente sea acompañada de una caída de precios, en el contexto en el que se encuentra el mercado, de menores existencias y demanda bastante firme”, indicó.

Finalmente, los escenarios que combinan movimientos opuestos de volúmenes y precios, alzas en unos y bajas en otros, arrojan valor de exportaciones de entre U$S 29 mil millones y U$S 33 mil millones, brechas de entre U$S 2,6 mil y U$S 6,5 mil millones. “Estos escenarios tienen mayor probabilidad de ocurrencia dado que las variables se mueven en las direcciones esperadas, en caso de haber problemas de producción en Argentina, los precios respondiendo al alza y lo contrario en caso que la campaña sea buena”, concluyó el informe de Ieral.

Fuente: Agroclave – La Capital (Rosario) / Granar

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina