El área destinada al cultivo en la región de la Bolsa de Cereales de Bahía Blanca (BCP) se incrementaría un 4 % respecto al ciclo previo, pasando de1,65 a 1,71 millones de hectáreas, de acuerdo con el Reporte Agrícola Quincenal de la entidad.

El avance de siembra es del 72 %. La buena disponibilidad hídrica genera una correcta emergencia y desarrollo del cereal. De la superficie sembrada, el 20 % se encuentra en emergencia y el 80 % restante iniciando la etapa vegetativa.

A nivel nacional, la siembra alcanza el 86,8 % de las 6,5 M/H proyectadas. Este porcentaje representa un avance de 5,6 puntos respecto del año previo. Los mayores progresos se dieron en el centro-norte de Santa Fe, centro-este de Entre Ríos y Centro de Buenos Aires. En el centro-oeste y norte del área agrícola, la falta de agua dificulta las labores de siembra y demora el desarrollo del cultivo.

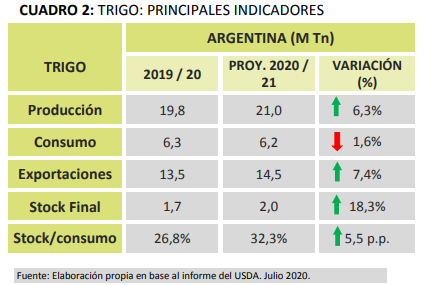

Respecto a las proyecciones para el ciclo 2020/21 en Argentina, en el cuadro 2 se presentan las principales comparaciones interanuales (USDA – 7/2020).

La producción y las exportaciones alcanzarían valores récord, hasta las 21 y 14,5 M/T, respectivamente. El consumo mermaría 100.000 Ts. El stock final subiría 18,3 %, mientras que la relación stock/consumo ganaría 5,5 %.

Mensualmente, el USDA incrementó su estimación de stock final 2020/21 en 0,25 M/T.

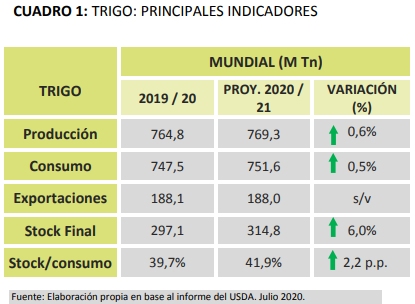

En la situación internacional, el cuadro 1 presenta las principales comparaciones interanuales (USDA – 7/2020).

Respecto al ciclo 2020/21, el USDA realizó los siguientes ajustes mensuales, a nivel mundial:

--Producción: -4,1 M/T, dados los recortes para la Unión Europea (-1,5 M/T), EE.UU. (-1,5 M/T) y Rusia (- 0,5 M/T).

--Exportaciones: -0,8 M/T. Mientras se redujeron las estimaciones para la Unión Europea (-1 M/T), se incrementaron para Australia (+0,5 M Tn).

--Consumo: -1,6 M/T, dadas las quitas para la Unión Europea (-1 M/T) y EE.UU. (-0,3 M/T).

--Stock final: -1,3 M/T. Rusia: -1,5 M/T.

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina