“En un mundo que, seguramente, se encamina a ser más proteccionista en sus vínculos comerciales, nuestras producciones serán las que encuentren las menores trabas. Ahí radica la fortaleza en este complejo contexto”.

Para el licenciado Iván Ullmann, analista de mercados granarios, se aprecia que el recorte promedio en las cotizaciones de los principales granos negociados en la plaza de referencia de Chicago no supera el 10 %.

“Es un punto para no pasar por alto, dado que refleja la menor sensibilidad de los granos a bajar de precio en el actual contexto. Sobresale su característica de bienes básicos y por una realidad: la población global debe continuar alimentándose”, agregó Ullmann, en diálogo con La Nueva.

“Al repasar la dinámica de las operaciones recientes del mercado granario se advierte que la demanda se muestra activa y, en algunos productos, se nota un apetito aún mayor que el reportado en los meses previos”, dijo.

Ullmann añadió que el ejemplo más claro proviene de la sostenida presencia de los compradores fuertes de trigo.

Iván Ullmann, consultor privado de mercados granarios.

“La fortaleza de los precios del cereal muestra relación directa con las licitaciones que se han sucedido recientemente. Las manos fuertes de la demanda, es decir, países del norte de África y del sudeste de Asia, aparecieron con mayor frecuencia y dotaron de firmeza a las cotizaciones.

--¿Cuál es la primera observación con impacto en el complejo granario?

--Parece que, en este marco de crisis sanitaria, donde el temor y el pánico de la población se acrecienta, los países, cuya provisión de alimentos depende de importaciones no se pueden permitir enfrentar desabastecimientos internos que pongan en duda cómo se alimentará su población. Es decir, no pueden darse el lujo de enfrentar una crisis alimentaria.

--¿Y qué hay respecto de la oferta?

--La expansión de la pandemia conlleva complicaciones logísticas en el ámbito de la producción, distribución y comercialización, tanto de los insumos como de los productos del agro, situación que puede derivar en un menor ritmo del flujo de estos bienes. Toda complicación logística desemboca en mercados menos abastecidos.

“Otro punto a no perder de vista son las potenciales restricciones que pueden aparecer. Es decir, la posibilidad de que importantes proveedores a nivel global limiten sus ventas externas ante potenciales incrementos en los precios domésticos”.

--¿Y si regresan las cuotas?

--Es un método aplicado en otros momentos; es decir, limitar por cantidades exportadas. Lo han hecho países con sesgo intervencionista como Rusia, Ucrania y Kazajstán, que constituyen el principal bloque productor y exportador de trigo del mundo. Están ubicados en la región del Mar Negro y cuentan con la ventaja de estar próximos a los principales compradores.

“En caso de concretarse limitaciones de magnitud se transmitiría una señal de retracción de oferta, lo cual elevará los precios negociados en el mercado mundial”.

--¿Esto afectaría más al trigo?

--No, podría verse también en el mercado de harinas, de aceites, arroz y otros productos.

--¿Por qué la política monetaria de los Estados Unidos incide en el mercado agrícola?

--Porque tiene impacto en su estructura de precios de mediano plazo. Recientemente, la Reserva Federal de Estados Unidos (FED) lanzó el mayor paquete de estímulos monetarios desde la Gran Recesión. Dicho plan implica dotar de liquidez a la economía estadounidense ante la contracción esperada para su nivel de actividad.

“Se pusieron en marcha dos acciones en paralelo: el recorte en la tasa de interés de referencia (a niveles del 0 a 0,25 %) y la compra de deuda, tanto soberana como corporativa.

“Claro está que la intención de la FED es mantener una economía líquida y con costo del dinero tendiendo a cero. El objetivo: apalancar a las empresas y limitar la pérdida de ingresos y empleos.

“Por eso hay que destacar que toda política monetaria expansiva por parte de la FED tiene correlación positiva con los precios de los granos en el mediano plazo”.

--¿Está relacionado con el resto de las monedas?

--Al incrementarse la cantidad de dólares, la divisa estadounidense se hace más débil frente a las principales monedas. Esto resulta en mayor poder de compra para los demandantes de granos posicionados en otras monedas y otorga sustento a las cotizaciones.

“Esta relación ha quedado verificada en los programas de expansión de liquidez previos aplicados por la FED, principalmente en los sucedidos a partir de la crisis de 2008. En línea similar se comportan otros bancos centrales del mundo, quienes apuntan a fortalecer sus economías con el objetivo de reducir el impacto que la pandemia tendrá en el nivel de actividad. ¿Objetivo? sostener la demanda.

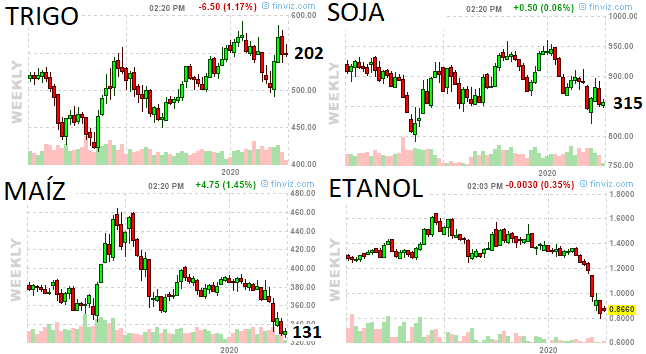

Evolución Futuros de Granos Mercado de Chicago y Etanol.

Evolución Futuros de Granos Mercado de Chicago y Etanol.

“Cabe adicionar los diversos planes de estímulo fiscal, que están promoviendo las principales economías del mundo, y a los que se suman las economías emergentes.

“A modo de ejemplo merece ser citado el reciente paquete aprobado por el Congreso de los Estados Unidos, que asciende a más de 2 billones de dólares, cerca del 10 % del PBI estadounidense y es de una magnitud tres veces mayor que el puesto en marcha tras la crisis de 2008. En la misma línea se posicionan países europeos, asiáticos y latinoamericanos. Nuevamente, el objetivo es sostener la actividad”.

“El mundo entero está viendo las consecuencias del coronavirus: marcado derrumbe del valor de toda clase de empresas (acciones); deterioro del mercado de deuda soberana (bonos); huida de capitales desde mercados emergentes hacia los desarrollados (depreciación de monedas) y notoria baja en los precios del barril de crudo, entre otras”, dijo Ullmann.

“El factor condicionante de este desempeño es la duda que la expansión del COVID-19 ha sembrado acerca de cuál será el desempeño de la demanda en el futuro, cercano, y no tanto. La probabilidad de ocurrencia de una fortísima contracción en la actividad económica global comenzó a acrecentarse”, comentó.

El licenciado Ullmann sostuvo que el inicio de 2020 quedará signado por la aparición del COVID-19 y su conversión a pandemia, con drásticas consecuencias sobre la salud del mundo entero y sobre las relaciones económicas. Y lo extendió a la manera en que el ser humano estrechará sus vínculos.

“A medida que el virus toma mayor circulación y traspasa las fronteras de los distintos continentes, la generalidad de los mercados acusa notables caídas y las pantallas en rojo se presentan como el denominador común de las ruedas”, explicó.

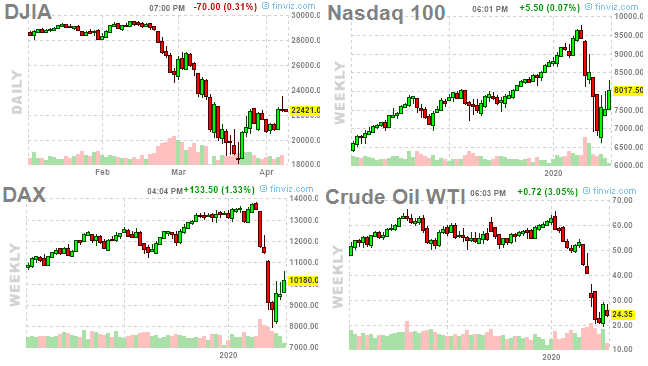

Así es la situación desde el arranque de 2020:

--El índice estadounidense Dow Jones, reflejo de las expectativas de la actividad industrial, acusó una merma desde los 30.000 a los 22.000 puntos. Es decir, una contracción cercana al 27 %.

--El índice estadounidense Nasdaq, espejo de las expectativas sobre el devenir de las 100 principales compañías tecnológicas, anotó un recorte desde los 9.700 a los 8.000 puntos. Equivale a un ajuste del 18 %.

--El DAX, índice de acciones de las 30 compañías más grandes de Alemania, cayó desde 13.500 a 10.000 puntos. Es decir, una baja del 26 %.

--El índice MERVAL, indicador de las empresas líderes de Argentina, se contrajo desde 43.000 a 26.000 puntos. Cayó un 38 %.

--El barril de crudo WTI, referencia para el mercado petrolero de Estados Unidos, anotó una contracción desde 65 a 24 dólares. Una baja del 63 %.

“Los mercados, donde confluyen las expectativas sobre oferta y demanda futura de las cuales deriva un precio, acusaron el golpe. Las cifras son contundentes. Dejan expuesto cómo la grave crisis sanitaria global sacude la economía”, añadió.

“¿Qué ha sucedido con el mercado granario? Al repasar el desempeño de los principales commodities agrícolas, se aprecia cierta estabilidad en sus precios, despegándose de la inercia bajista acusada por el resto de los activos”, aclaró.

Citó la posición más cercana de trigo que, operada sobre el mercado de Chicago, lo hace en 202 dólares. A comienzos de 2020 lo hacía en niveles de U$S 215. Es decir, la contracción sólo fue del 6 %.

También que el futuro de soja, negociado sobre Chicago, actualmente cotiza en torno a los U$S 315. En el arranque de 2020 la tonelada de soja anotaba U$S 345, con una contracción de 8,5 %.

En contrato de maíz, sobre Chicago, opera en niveles de 130 dólares, cuando a inicios de 2020 lo hacía en U$S 150, con una merma en el precio que ronda el 13 %.

“Merece resaltarse el impacto negativo que la industria de etanol, con fuerte base en maíz como materia prima, ha registrado producto del retroceso en los precios del crudo”, afirmó Ullmann.

Fuente: Diario La Nueva., de Bahía Blanca.

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina