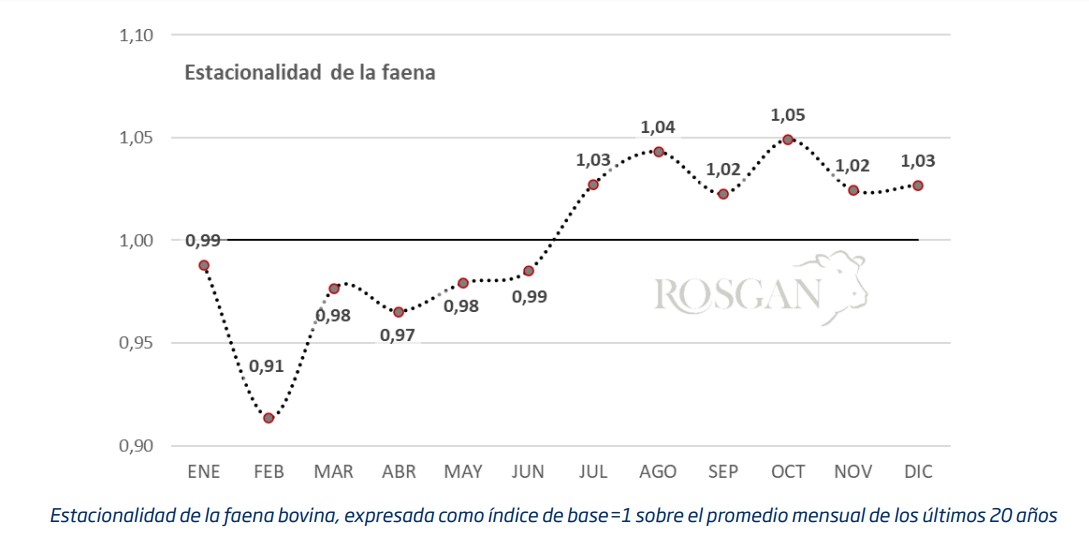

Estacionalmente, el segundo semestre suele ser un período de mayor oferta ganadera. La faena bovina, si bien es muy estable a lo largo del año muestra una ligera estacionalidad, marcada principalmente por salida de la invernada recriada y engordada luego de la zafra.

Si se observa el componente estacional de la faena bovina en la Argentina, se aprecia cómo, desde este julio, hasta fin de año el nivel de faena tiende a situarse por arriba del promedio mensual.

Sin embargo, este año es muy probable que el comportamiento de la faena muestre cierta atipicidad. Tras un primer semestre de fuerte salida de hacienda producto de la seca y un llenado ciertamente anticipado de los corrales de engorde, los niveles de faena se han mantenido muy elevados.

En los primeros meses por salida directa de hacienda con destino a faena —especialmente en el caso de las vacas— y, posteriormente, por la oferta de animales terminados que comenzaron a aportar los feedlots.

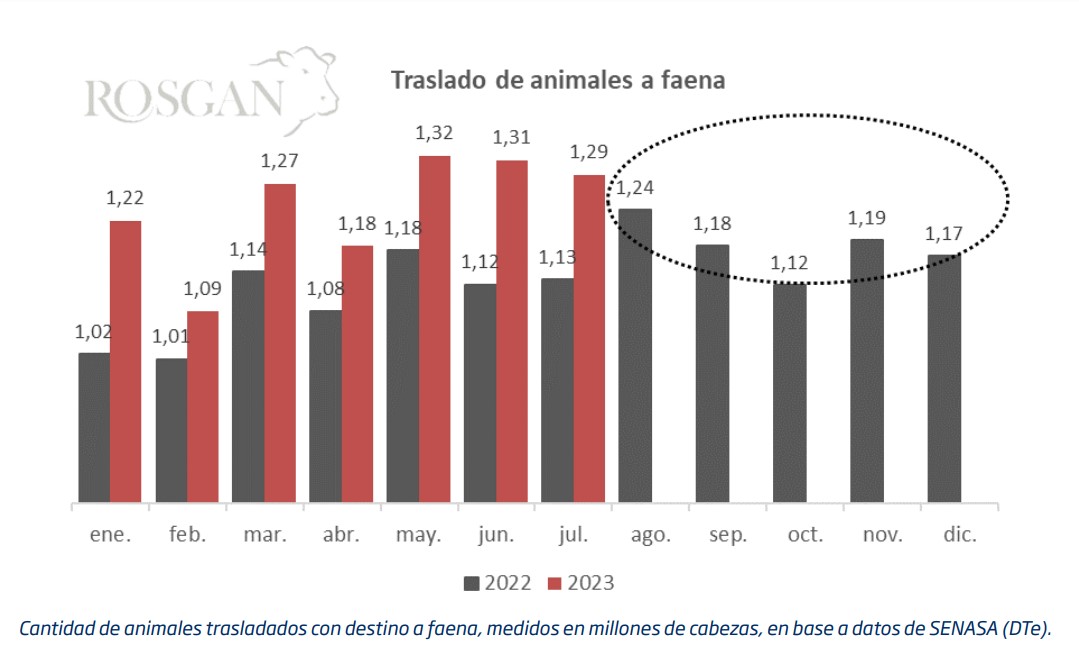

Los datos preliminares de faena que se observan a partir de los traslados de hacienda a frigorífico, muestran un mes de julio con 1.287.946 animales trasladados con destino faena. Ajustado por días hábiles, esto marca una faena diaria en torno a los 61.330 cabezas, un 6,3 % menos que lo faenado en junio.

La incógnita, precisamente, se genera en torno a la faena de los próximos meses, durante los cuales los feedlots deberían aportar su mayor volumen de hacienda, pero este año toda su operatoria se ha estado adelantando.

De acuerdo a los datos informados por Senasa, el stock de animales reportados por los feedlots al 1 de agosto fue de 1,918 millones de vacunos, unos 115 mil animales menos que los informados un mes atrás. Al mismo tiempo, luego de cinco meses con ingresos netos de animales, el índice de reposición resulta inferior a 1 (IRF 0.82), lo que señala un inicio del período de vaciamiento.

Si bien este vaciamiento de los corrales puede llegar a provocar una mayor oferta de hacienda en el muy corto plazo impulsada, además, por el doble efecto del encarecimiento del alimento y la reciente mejora del precio del gordo, lo cierto es que el nivel de existencias que, hoy, registran los corrales es prácticamente el mismo o, incluso, inferior al del año pasado.

Por lo tanto, ya sin oferta adicional proveniente de los corrales como en los meses previos y con una intención muy firme de retención por parte del criador, se ingresará —indefectiblemente— en una fase de retracción de la oferta ganadera.

Los valores de reposición, tanto de la invernada como de la cría, tenderán a afirmarse cada vez más.

Por el lado de los criadores, en la medida de que los campos lo soporten intentarán retener la mayor cantidad de hacienda, especialmente terneros y vientres útiles, mientras que el invernador pujará por lograr reponer, de manera inmediata, cada animal que salga del campo, a fin de no quedar descapitalizado ante un eventual movimiento cambiario.

En adelante, este combo de incertidumbre electoral y especialmente cambiaria, abre un período en el cual la hacienda, nuevamente, se posicionará como refugio de valor para los productores, conduciendo así a una caída temporal de la oferta. Dependiendo de cuán pronunciada sea esta caída, se podría esperar antes de fin de año nuevas subas en el precio de la hacienda.

Fuente: Rosgan

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina