“Tanto en el mercado internacional como el local, el mes de mayo trajo vientos favorables para las cotizaciones de trigo, maíz y soja. Sin embargo, es necesario analizar cuánto de ese mayor valor quedará —o no— en el bolsillo de los productores argentinos. De acuerdo a la modalidad de financiamiento elegida al momento de producirlos, todo dependerá de cómo queden posicionados luego de honrar las deudas de la campaña actual y las pérdidas de la anterior”.

Lo dijo Mónica Ortolani, analista de mercados agrícola, en un artículo de agroeducación.com, donde también es docente.

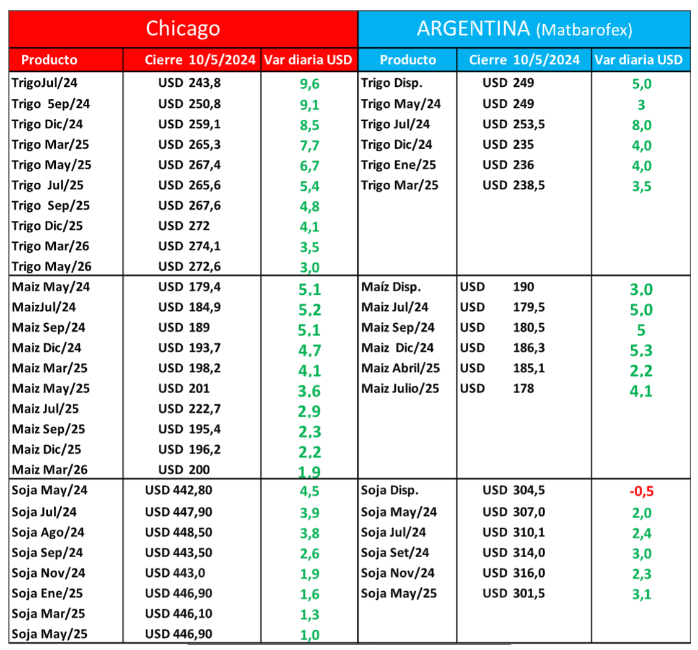

En plena cosecha gruesa y la necesidad de satisfacer compromisos por alquileres, compras de insumos y deudas, tomemos como referencia la variación desde el 30/04, en el disponible con entrega Rosario en nuestro mercado Matba-Rofex (de acuerdo al siguiente cuadro que muestra los cambios en dólares y en porcentaje). Y el último viernes 10 se publicó el informe del USDA, y el mercado de Chicago se vistió de verde.

Resumen de las principales variaciones comparadas con mercados de futuros Matba-Rofex que, mayoritariamente, mostró una versión atenuada.

Si hay un factor transversal a los tres cultivos, es el clima.

El trigo registró las alzas más potentes debido, principalmente, a la sequía y fuertes heladas en Rusia. Su propio gobierno anunció que muchos productores deberán resembrar. En ese sentido, tengamos en cuenta que Rusia es el principal exportador mundial y, así, los stocks finales se reducirían en algo más de 4,2 M/T.

Un alerta que se enciende es sobre cuántas hectáreas de trigo realmente podrán ser sembradas en los estados del sur de Brasil, que concentran el 90 % de la producción dorada.

El maíz alcanzó máximos que no se veían desde diciembre. Se proyecta menor producción (—3,1 %) y existencias finales del grano estadounidenses ante el retraso en su siembra y, por una preferencia latente del farmer, de pasar hectáreas de maíz a soja.

Mónica Ortolani, analista de mercados agrícola y docente de agroeducación.com

En Sudamérica, las fuertes lluvias en Brasil y el efecto chicharrita en nuestro país aún no se ven reflejados en el reporte que estima una caída de 2 M/T en la producción de ambos país (respecto a abril).

Sin embargo, hay que considerar que la Bolsa de Comercio de Rosario estima una producción de maíz de 47,5 M/T (—11,4 M/T respecto a las primeras estimaciones). En tanto, la Bolsa de Cereales de Buenos Aires proyecta 46,5 M/T (versus 53 M/T del USDA).

Finalmente, las cotizaciones de soja Chicago se fundamentan por los efectos adversos de las inundaciones en Rio Grande Do Sul, que aporta el 15 % de la producción de Brasil y restaba cosechar casi un 30 %. Estos eventos no sólo afectaron a los cultivos, sino también a los granos ya acopiados, colapsando su infraestructura y logística. Otro factor a considerar es que los fondos especulativos comenzaron a recortar sus posiciones vendidas como, tradicionalmente, lo hacen entre mayo y julio.

Sin embargo, las proyecciones del citado informe para la campaña 2024/25 para la oleaginosa aportarían casi 17 M/T adicionales respecto a la anterior (+15 %), como aparece en el siguiente resumen comparativo de stocks finales para los tres cultivos.

Granos y deudas van de la mano. Las necesidades de comercialización granaria dependen de cómo cada productor haya estructurado su financiamiento. Esta campaña no sólo debe hacer frente a los compromisos normales para producir, sino que, en muchos casos, tienen que cubrir las refinanciaciones de las abultadas pérdidas de la campaña anterior. Además, muchos han tomado financiamiento en pesos, bien por necesidad o para arbitrar tasas, considerando que la devaluación terminaría siendo favorable.

Sin embargo, la Com. A 7630 del BCRA, hasta el 30 de junio venidero, castiga a los productores que conserven más del 5 % de su stock de soja con una tasa nominal de interés del 120 % de la tasa de política monetaria. Gráficamente, desde noviembre dicha tasa pasó escalonadamente del 133 % al 50 % (159,6 %-60 % para productor con existencias).

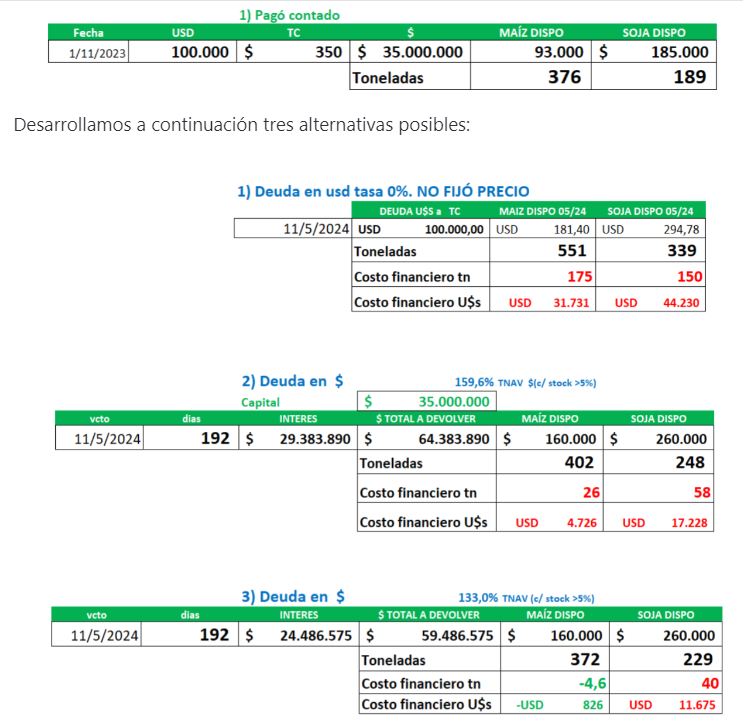

Cómo quedan parados los productores ante la decisión de pagar contado o financiarse, en su equivalente en toneladas de maíz o soja. La pregunta es: ¿capitalizaron o necesitarán vender más toneladas?

Partiendo de la base el cálculo para una operación contado de U$S 100.000, un productor debería haber vendido 376 toneladas de maíz o 189 Tns. de soj. (sin considerar flete, ni diferencial de IVA, de existir).

Como puede observarse, por cada U$S 100.000, en soja deberá abrir la tranquera y vender entre 40 y 150 toneladas más de acuerdo a la modalidad de endeudamiento (costos financieros respecto a contado entre U$S 11.675 y U$S 44.230). Haber retenido stock de soja tomando deudas a casi el 160 % TNAV, implicará vender un 17 % más de la oleaginosa.

En tanto, si decidiera abonar con maíz disponible, sólo en el caso de haber convenido tomar deuda en pesos al 133 %, se ahorraría 4,6 Tns. De haber tomado deuda en dólares, no fijando el precio deberá desprenderse de 175 Tns. adicionales, un valor a actual de U$S 31.731. En todas las variantes los números reales se deterioran considerando los mayores costos de fletes actuales.

Considero de vital importancia estos cálculos, ya que los mayores niveles de venta en momentos de cosecha no sólo se deben a la conveniencia de tomar cotizaciones actuales, sino a la necesidad, muchas veces impostergable, de honrar compromisos. Por lo expuesto, los productores argentinos quedarían peor posicionados en capital propio para enfrentar la campaña 2024/2025.

Fuente: Mónica Ortolani / agroeducacion.com

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina