“Desde el punto de vista fiscal, el proyecto de impuesto a la renta inesperada genera un aumento del déficit fiscal, porque incrementa el gasto público en 2022, y si lo aprobara, se lograría un aumento de recaudación en 2023. Si hubiera anticipos en 2022 (como en el impuesto a las Ganancias), se neutralizaría este problema, en parte, pero no queda clara la legalidad. Al respecto, claramente hay una triple imposición, con el Impuesto a las Ganancias y con los DEX, que el fisco ya recauda directamente, tomando la suba de precios internacionales automáticamente”.

Así se expresó Confederaciones Rurales Argentinas (CRA), respeco del proyecto anunciado por el Ejecutivo, que pretende obtener fondos provenientes, en principio, de grandes empresas exportadoras, ganadoras de renta extraordinaria por la suba de precios internacionales por la guerra de Ucrania-Rusia, para financiar un bono destinado a población vulnerable.

También la entidad a cargo de Jorge Chemes llegó a las siguientes conclusiones:

—El proyecto de ley debe ingresar en la Cámara de Diputados, tal lo establece la Constitución Nacional, donde el Gobierno no tiene mayoría propia.

—El impuesto lo van a pagar los productores: las empresas agroexportadoras lo van a trasladar en el precio a pagar. El proyecto tampoco considera que la guerra encareció los costos de producción, al aumenta los precios de insumos, fertilizantes y combustibles.

—El proyecto del impuesto a la renta inesperada tiene aspectos adicionales: siembra un antecedente similar a los DEX móviles de 2008, porque pretende gravar flujos productivos en función de variación alcista de shocks de precios externos.

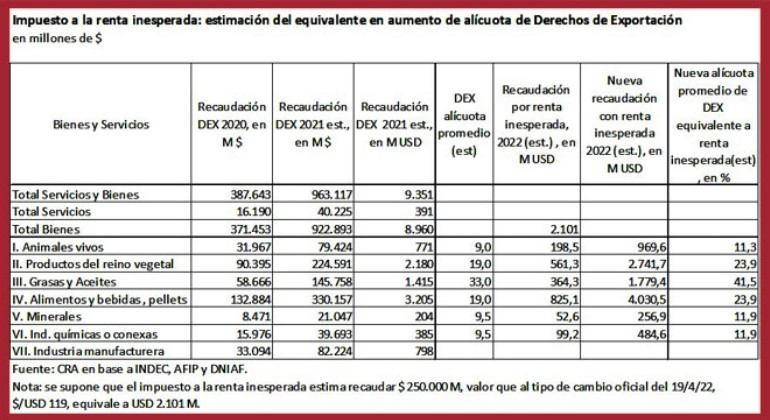

—Los $ 250.000 millones a recaudar informados por el Ejecutivo, hoy representan U$S 2.101, al tipo de cambio oficial de la fecha. Si se considera la recaudación por DEX por sectores de 2021 (estimada, a falta de datos oficiales), y su alícuota promedio estimada para sectores agroalimentarios, minería e hidrocarburos, se tiene que las cadenas agroindustriales aportarían con este nuevo impuesto adicionalmente U$S 1.941 M, de los U$S 2.101 M.

Esto implica, en una estimación que relaciona el nuevo aporte tributario con lo que sería su equivalente en incremento de alícuotas de derechos de exportación, subas significativas de las alícuotas. Es similar a las retenciones móviles.

—En definitiva, es claro que hay triple imposición, ilegalidad, y que las empresas exportadoras van a trasladar el impuesto a los productores. Además, se condiciona aún más el escenario 2023/24: se desincentiva la siembra de trigo y maíz, y el uso de fertilizantes. Todo conduce a menores exportaciones, mayores problemas cambiarios y económicos.

Fuente: Prensa CRA

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina