En los primeros siete meses del corriente año, el volumen de carne vacuna exportada desde nuestro país creció un 9,3 % interanual, acercándose a las 560.000 toneladas. Sin embargo, en nivel de facturación los montos logrados este mismo 2023 (U$S 1.676 millones) siguen arrojando unos 20 puntos menos de lo facturado en 2022. El precio promedio de la tonelada embarcada este año se ubica en torno a los U$S 4.412, unos 1.600 dólares menos (—27 %) respecto de 2022.

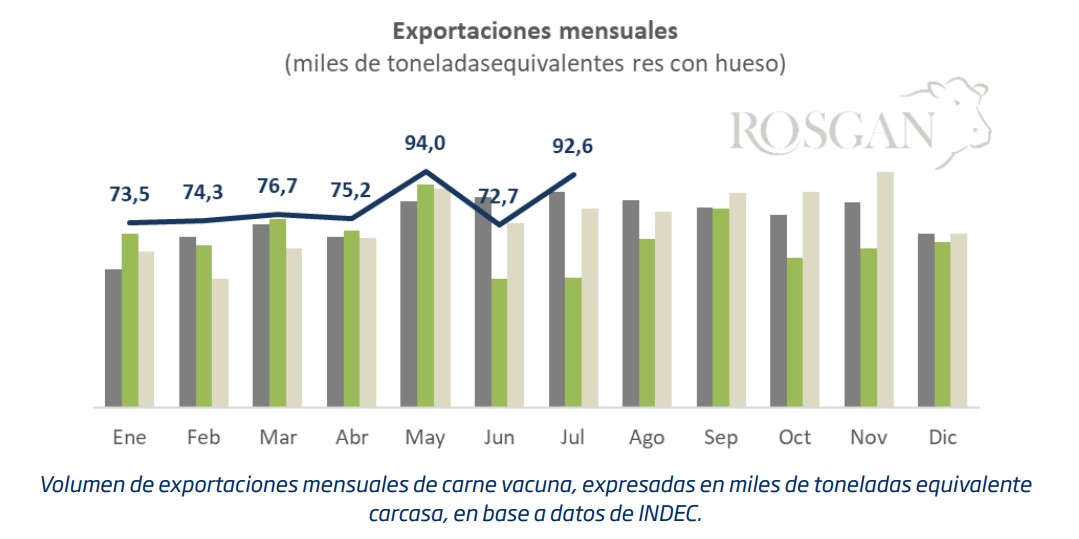

Las exportaciones de carne vacuna de este julio fueron de 92,5 mil toneladas equivalente carcasa, un 9,8 % más que lo exportado en el mismo mes del año pasado y superando ampliamente las 72,7 mil toneladas previas, fuertemente condicionadas por la falta de dólares para hacer frente a los servicios de logística.

Comparado con los volúmenes exportados en años anteriores, a excepción de junio, 2023 viene mostrando una muy buena performance en ritmo de embarques.

El promedio exportado este año arroja unas 80.000 toneladas mensuales, comparado con 74 mil toneladas promedio en igual período de 2022, 67.000 en 2021 y 69.000 en 2020. En efecto, si proyectáramos para lo que resta del año las 80.000 toneladas mensuales, a fin de año se estaría ante una cifra de exportación anual cercana 960.000 toneladas. Sin embargo, tras la devaluación las dificultades que enfrenta la industria frigorífica por la suba de precios y la falta de oferta interna, muy probablemente terminen debilitando este número potencial.

En términos de precios, si se toma un corte a mediados de agosto —posdevaluación— la Argentina, lejos de ganar competitividad, se encareció en dólares respecto del resto de los orígenes. En el último mes, el precio promedio del novillo pesado de exportación (+480 kilos) pasó de valer U$S 3,77 en gancho a U$S 4,98 el kilo; es decir, se encareció un 32 % en dólares mientras que, en el mismo período, tanto Brasil como Uruguay ajustaron a la baja casi un 10 %; Australia, 12,5 %; Europa, 6 % mientras que los Estados Unidos mostró alzas de apenas 1,4 % en el mes.

Similar recorrido reflejó la vaca —otra de las categorías cuya oferta se vuelca mayormente a la exportación—, con aumentos en dólares entre un 28 % y 33 % para la especial y la manufactura mientras que, el resto de nuestros competidores ajustaron sus cotizaciones a la baja. Esta situación, sumada a la menor oferta de hacienda que se venía registrando, exacerbó la escasez de mercadería, por lo que muchos frigoríficos comenzaron a reducir su ritmo de faena.

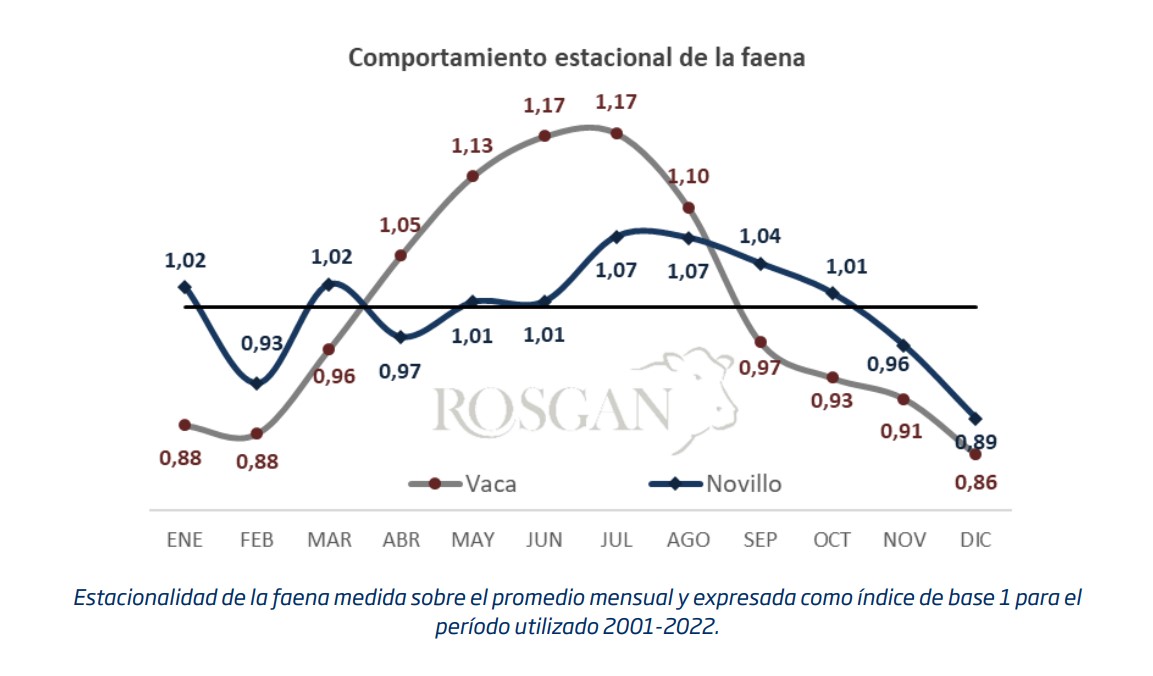

En el caso de las vacas, naturalmente es esperable que su oferta comience a reducirse a medida que se acerque el otoño; en especial este año, dada la fuerte liquidación que se observó durante los meses más acuciantes por la sequía.

En julio se registró una faena de vacas 19 % superior a la de julio pasado, con 273.000 cabezas faenadas.

Para agosto, de acuerdo a datos preliminares que surgen del traslado de animales a faena, esta salida se habría contraído en un 10 % respecto de lo visto en julio. En adelante, si se toma como pico estacional los meses de junio y julio (con faenas 17 % superiores al promedio mensual), su comportamiento habitual marcaría que agosto debería ubicarse apenas un 5 % por debajo de julio, o 10 puntos por sobre ese promedio y que, a partir de este septiembre, las faenas deberían caer por debajo del promedio mensual para finalizar en diciembre en 14 puntos por debajo de esa marca.

En el caso de los novillos, la escasez es quizás aún más marcada que en vacas. Estacionalmente, a diferencia de la vaca, saliendo del invierno y durante la primavera, la faena de novillos debería mostrar una faena ligeramente superior al promedio. Sin embargo, este año los campos no tuvieron capacidad para retener esa hacienda y, lo que debería estar saliendo en los próximos meses, se dio mucho tiempo antes. Esto se observa claramente en el incremento de novillito que, hasta el mes de julio, arrojaban un 12 % más de faena en relación a los números de 2022.

La mayor faena de animales livianos que se viene observando desde este marzo comienza a verse plasmada en la disponibilidad de novillitos que ha logrado permanecer en engorde.

En lo que va del año, la faena de novillos apenas marca un 2 % más que lo registrado en igual período del año pasado en tanto que, para agosto, los datos provenientes del Senasa muestran —preliminarmente— una caída del 16 % en la faena de novillos respecto de julio cuando, por estacionalidad, agosto debería ser un mes muy similar en volumen respecto de julio.

Claramente, todo lo que se faenó en exceso y anticipadamente en el año comenzará a faltar en los próximos meses. A su vez, la incertidumbre reinante en torno al escenario electoral seguirá incentivando la retención de hacienda como una de las herramientas más conocidas y efectivas que encuentra el productor para transitar este tiempo.

En este contexto, la industria enfrentará meses difíciles que —probablemente— lleven a reducir aún más su nivel de operaciones como medida defensiva hasta tanto el mercado logre, en forma natural, encontrar un nuevo nivel de equilibrio.

Fuente: Rosgan

ASOCIACIÓN DE GANADEROS Y AGRICULTORES

Av. Colón 332 / Tel:(+54 0291) 456-3647

Bahía Blanca / Buenos Aires / Argentina